光伏行业此前一度陷入价格战的恶性竞争困境。尽管行业曾通过自救行动及阶段性"抢装潮"实现短暂复苏,但2025年一季度数据显示,行业整体仍处于承压状态,多数企业盈利状况持续低迷。

近期,在国家政策引导行业向高质量发展转型的推动下,光伏主产业链各环节产品价格呈现整体上调态势。

本文将从25年上半年中国光伏市场、光伏行业恶性竞争的成因、政策驱动下的转型突破以及近期产业链价格四个维度展开论述,并对行业未来发展趋势进行展望。

中国光伏市场在2025年上半年经历了显著的政策驱动与市场调整期,呈现出“先扬后抑”的典型特征。

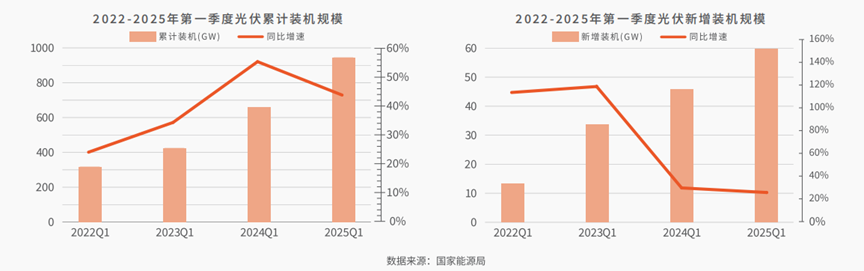

报告显示,中国光伏25年第一季度新增装机59.71GW,预计1-6月份新增装机约217GW或237GW。

根据国家能源局的数据,2025年一季度,全国光伏新增并网59.71吉瓦,同比增长30.5%。其中分布式占比60.8%。

截至2025年3月底,全国光伏发电装机累计容量达到945.44吉瓦,同比增长43.4%,其中集中式光伏534.4吉瓦,分布式光伏411吉瓦。

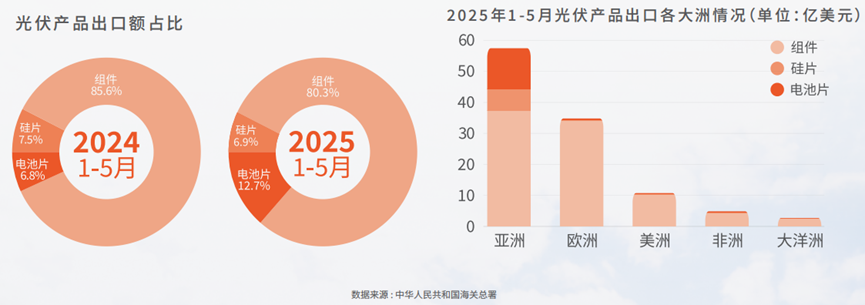

2025年1-5月我国光伏产品(硅片、电池片、组件)出口总额110.59亿美元,同比下降27.7%。从出口产品结构来看,硅片、组件出口占比下降均超30%,电池片出口有所上升。

N型技术替代加速,TOPCon占据市场主导,BC与HJT技术路线竞争白热化,头部企业通过自律限产与技术创新实现盈利改善,行业洗牌进程加速。

天合光能高管表示,光伏技术格局呈现“一主两辅”的局面,即以TOPCon技术为主,BC和HJT技术为辅,晶体硅钙钛矿叠层电池技术是未来主流。

光伏行业陷入价格内卷的深层原因可从供需结构、资本运作、技术瓶颈、三个维度系统分析,其本质是行业阶段性过剩与结构性矛盾的交织结果:

-

产能扩张使得供大于求

全球600GW需求对应1100GW产能,过剩率高达83%。

按照博弈论模型,当行业集中度不足(CR5<50%)时,单个企业最优策略是继续扩产以维持市场份额,最终导致纳什均衡下的集体非理性。2022-2024年光伏企业capex(资本支出)年均增速达35%,远超需求增速的18%。

-

沉没成本效应

光伏制造业属于典型的重资产行业,硅料环节吨产能投资需8-10亿元,停产损失大于边际亏损。当产品价格跌破现金成本时,企业仍会选择继续生产,形成"割喉式"降价。

-

跨界资本的短视性涌入

108家跨界企业中,73%无新能源产业经验。这些企业普遍采用"代工+贴牌"模式,利用地方政府新能源产业补贴政策套利。

如某白酒企业投资光伏基地后,实际产能利用率不足30%,但通过土地增值获利超初始投资的200%。

-

PERC技术生命周期延长

理论上PERC应向TOPCon/HJT迭代,但2024年PERC仍占78%市场份额。

因设备改造成本差异,旧产线每瓦折旧成本比新技术低0.12元,形成落后产能的价格优势。

-

创新投入的边际递减

头部企业隆基绿能研发费用率从2021年的5.1%降至2023年的4%,通威股份、天合光能、晶科能源、晶澳科技等也存在研发投入增速放缓、销售费用增加的现象。

2025年2月9日,国家发改委与国家能源局联合发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(业内简称“136号文”),标志着我国新能源行业全面进入市场化定价时代。

531新政带来的光伏产业的核心变化:取消固定电价,改为市场化交易,新增项目只能“自发自用+余电上网”,不再允许全额上网。

政策下发给光伏行业带来短期阵痛,实现行业洗牌,淘汰依赖补贴的企业难生存,头部企业加速转型“光伏+储能+充电桩”模式,促进光伏行业从“规模化生产”的内卷走向“以技术为导向的高质量发展道路”。

短期看,531新政让行业阵痛,淘汰落后产能;长期看,政策推动光伏从“补贴依赖”转向“市场化竞争”,倒逼企业升级。

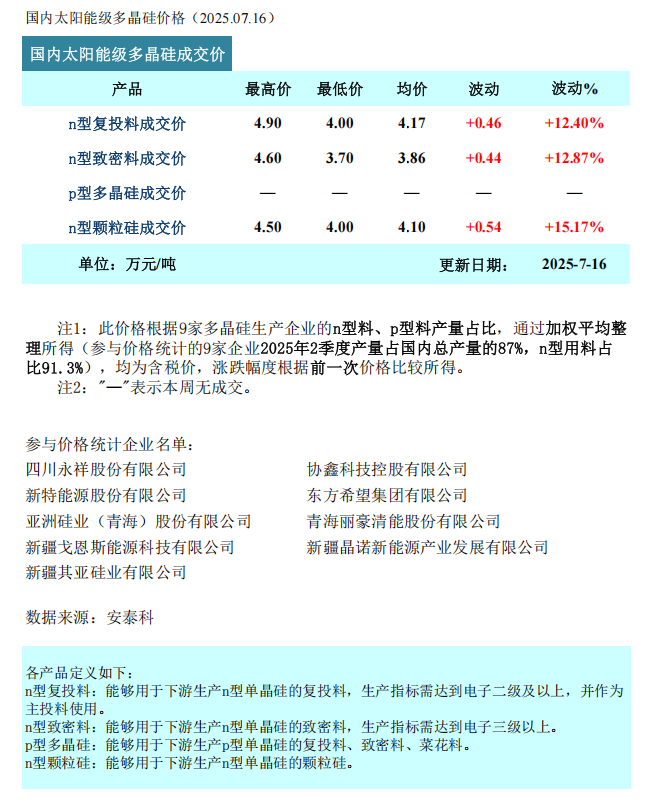

据硅业分会消息,本周多晶硅n型复投料成交价格区间为4.0-4.9万元/吨,成交均价为4.17万元/吨,周环比上涨12.4%。

n型颗粒硅成交价格区间为4.0-4.5万元/吨,成交均价为4.10万元/吨,周环比上涨15.2%。具体如下:

此外,根据TrendForce集邦咨询7月16日最新报价,本周N型183单晶硅片最新人民币价格为1元/片;N型210单晶硅片人民币价格为1.35元/片;N型210R单晶硅片报价为1.15元/片。所有硅片价格涨幅均超过10%。

从Infolink 公布的最新报价来看,下游电池片企业已经接受了硅片的最新报价;且电池片价格也有6.7%~8.7%的涨幅。

M10L单晶TOPCon电池片人民币价格为0.23元/W;G12单晶TOPCon电池片和G12R单晶TOPCon电池片人民币最新报价为0.26元/W,涨幅为6.12。

数据来源:Infolink 、TrendForce集邦咨询

从Infolink 公布的最新报价来看,截止本周三,分布式的最高报价已经达到0.7元/W,在上游涨价的情况下,预期未来价格会进一步上涨 。

TOPCon组件:本周通威股份、晶澳科技、协鑫集成也跟进上调报价0.01-0.03元/W。

TOPCon 双玻组件售价区间约每瓦 0.60-0.72 元人民币,但实际交付价格保持在涨价前的原价格区间,每瓦 0.64-0.68 元人民币。

PERC 双玻组件价格区间约每瓦 0.6-0.70 元人民币。

HJT组件价格约在每瓦 0.7-0.83 元人民币之间,其中集中项目执行价格落于每瓦 0.7-0.78 元人民币之间,分布项目价格约 0.7-0.75 元人民币之间。

BC 方面,N-TBC 的部分,本周价格小幅下滑,前期执行价格约 0.73-0.8 元人民币之间的水平,报价 0.73-0.79 元之间。

| 类别 |

品牌/型号 |

功率范围(W) |

单价(元/W) |

| 组件 |

晶科 |

585~720 |

0.64~0.67 |

| |

晶澳 |

585~720 |

0.64~0.67 |

| |

天合 |

610~720 |

0.62~0.68 |

| |

正泰 |

585~705 |

0.65X |

| |

通威 |

590~720 |

0.6X |

| 逆变器 |

古瑞瓦特

(并网机) |

50kW |

5200元/台 |

| |

|

60kW |

7100元/台 |

| |

|

110kW |

14400元/台 |

| |

|

150kW |

19100元/台 |

| |

古瑞瓦特

(离网机) |

5kW |

2350元/台 |

| |

|

6kW |

2450元/台 |

| |

|

12kW |

5300元/台 |

|

|

531新政推动中国光伏行业进入市场化新阶段,短期虽面临收益下滑和模式调整的挑战,但在"双碳"目标引领下,行业长期向好的趋势不变。

企业需重点提升电力交易、光储充系统集成和国际化三大核心能力,政府则需完善市场机制、升级电网设施并提供绿色金融支持,通过政企协同将政策挑战转化为高质量发展机遇,巩固中国光伏的全球领先地位。

注:文章、数据信息来源于网络,不代表公众号观点,如有建议欢迎留言评论

艾邦建有“光伏产业交流群”,群友有光伏电站、BIPV、光伏组件,电池片、背板,封装胶膜,接线盒、接插件、光伏边框、光伏支架、逆变器、光伏玻璃等零部件以及EVA、POE、PVDF、PPO、PA、硅PC、PET膜、氟材料、光伏银浆、焊带、粘接剂等材料以及相关生产、检测设备的上下游企业。欢迎扫码加入探讨。