01

中国钙钛矿产业政策已形成“国家战略引领-部委专项支持-地方产业落地”的三级推进体系,成为全球最完善的政策生态系统。

在国家战略层面,钙钛矿技术自2021年起连续被纳入《“十四五”能源领域科技创新规划》《“十四五”可再生能源发展规划》等顶层设计文件,明确将其列为“新一代高效低成本光伏电池”重点发展方向。

2023年更迎来政策密集期:9月国家能源局将钙钛矿列入可再生能源试点示范工程,11月工信部将其纳入智能光伏试点示范优先支持方向。

这种高频次、高规格的政策背书,为产业提供了明确的技术路线预期和市场应用保障。

地方政策创新:从研发支持到场景开放

在中央政策指引下,地方政府结合产业基础优势,出台了一系列特色鲜明的钙钛矿专项支持政策:

山东“八大专项行动”:2024年1月发布的《推进钙钛矿太阳能电池产业发展的实施方案》创新性地提出“创新链与产业链双链融合”发展路径,设定了清晰的产能目标:2025年实现百MW级量产能力,2027年突破GW级制备能力。

方案部署了从基础研究、装备国产化到示范应用的完整支持体系,特别要求“在鲁西南采煤沉陷区、鲁北盐碱滩涂地开展钙钛矿光伏实证基地建设”,为新技术提供了宝贵的测试场景。

上海“揭榜挂帅”机制:2025年1月启动未来产业加速器计划,针对钙钛矿连续真空沉积设备、层间界面加工等“卡脖子”环节,采用市场化竞标方式配置研发资源。

政策明确要求“支持大功率钙钛矿电池片转换效率、制造效率、寿命稳定性跃升”,体现了对产业化痛点的精准把握。

安徽“千百亿企业培育”:2024年5月发布的征求意见稿首创“基金+项目”双轮驱动模式:一方面通过省科技成果转化引导基金支持钙钛矿中试项目;另一方面对已建成产线按设备投资额给予直接补贴。

政策特别注重发挥本省光伏产业优势,鼓励钙钛矿与传统晶硅企业协同创新。

02

全球主要经济体已将钙钛矿视作能源转型的关键战略技术,但各国政策路径呈现明显差异。

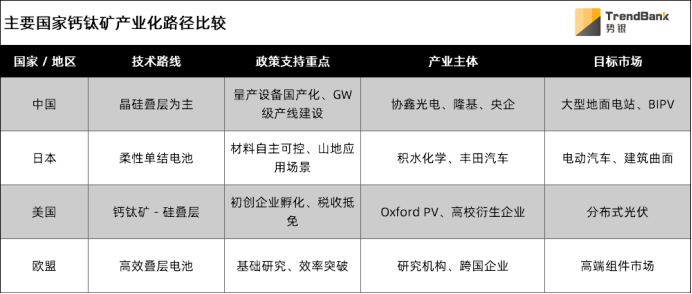

日本:能源安全驱动型

日本将钙钛矿技术提升到国家能源安全战略高度。其政策核心是构建“全本土化供应链”:利用国内丰富的碘资源(储量世界第二)和发达的化工产业基础,推动钙钛矿从原材料、生产到安装的全环节国产化。

具体措施包括:

1.巨额财政投入:向积水化学工业提供1570亿日元(约14亿新元)建设100MW钙钛矿电池工厂,目标2027年实现为3万户家庭供电的能力。

2.应用场景创新:针对国土70%为山地的特点,重点发展柔性钙钛矿电池,支持丰田汽车开发车顶光伏系统,计划2030年用于纯电动汽车。

3.装机目标引领:设定2040年20GW的钙钛矿装机目标,相当于增建20座核反应堆,预计覆盖29%的电力需求。

欧美:创新生态培育型

欧美政策更侧重支持基础研究和初创企业,形成与亚洲不同的发展路径:

1.美国“资助+减税”双轨制:能源部太阳能技术办公室(SETO)2022年拨款2900万美元支持钙钛矿商业化,其中1000万美元来自《两党基础设施法》;《2022年通货膨胀减少法案》创新性地为薄膜光伏组件提供每瓦0.7美分的制造税收抵免(Production Tax Credit),大幅降低生产成本。这种“研发资助+市场激励”的政策组合,培育出Oxford PV等技术创新型企业。

欧盟“研究联盟”模式:通过地平线计划资助跨国研发项目,在德国Fraunhofer ISE、瑞士洛桑联邦理工学院(EPFL)等机构间建立技术共享机制。

这种协同创新使欧洲在钙钛矿/硅叠层电池领域保持领先,占据全球最高效率纪录的60%。

当前钙钛矿产业正处于政策窗口期与技术迭代期的重叠阶段。各国政策正从单纯研发资助转向构建“技术-资本-市场”的全要素支持体系。

中国企业需把握地方专项政策红利,加速突破核心装备国产化;同时前瞻布局无铅化、回收技术等政策敏感领域。

只有将技术路线深度融入区域政策导向,才能在即将到来的全球产业洗牌中赢得先机。