光伏行业的整合大潮再起,起势于一个曾经“低调”的细分赛道——光伏银浆。近期,帝科股份发布公告称,公司董事会已审议通过相关议案,拟以现金方式收购浙江索特材料科技有限公司60%股权。

这一举动,意味着帝科股份将通过索特,掌控原杜邦集团旗下Solamet®光伏银浆业务。

这一轮整合,不仅是资本运作,更是一场围绕产业技术资源的重组。事实上,早在2021年,帝科股份就已与浙江索特有过并购尝试。

当时,浙江索特(前身为江苏索特)刚完成对杜邦Solamet的收购,帝科股份试图通过发行股份的方式全资并购该公司,交易估值达12.47亿元,最终未果。而今,四年后,帝科以现金收购实现了控股,某种意义上也实现了“夙愿达成”。

为了保障上市公司及中小投资者的权益,帝科股份实控人史卫利还同步做出了业绩承诺,为这场收购的稳定落地提供了进一步的保障。

近年来,帝科股份在光伏导电银浆领域增长迅猛,2024年实现销售2037.69吨,同比增长18.91%。其中,用于N型TOPCon电池的导电银浆产品销售达1815.53吨,占比高达89.10%。

与之对比,2024年聚和材料光伏导电浆料出货总量为2024吨,其中N型出货为1576吨,占比77.87%。

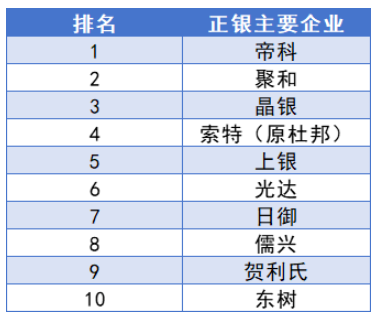

根据中国光伏行业协会发布的《2024-2025中国光伏产业年度报告》数据,2024年帝科股份已正式超越聚和材料,成为行业第一。

而浙江索特也跃升至第四位。如今“老大”帝科控股“老四”索特,银浆板块的行业格局将进一步重塑,资源集中度显著提升,有望为整个细分赛道注入新一轮发展动能。

实际上,银浆领域的整合并非始于当下。早在2010年代初,该领域仍是杜邦、贺利氏等国际企业主导。直到2016年后,国产厂商凭借与光伏电池厂的深度协作,逐步在产品性能与成本控制上实现突破,国产银浆加快替代进程。

此后几年,国内市场陆续见证了一系列“本土整合”的案例。例如,2020年12月,聚和材料以800万美元的价格,从三星SDI及无锡三星手中收购其在光伏银浆领域的设备、专利、非专利技术与交叉许可协议,完成关键性资源整合。而浙江索特接手杜邦Solamet的动作,也正是这种“大吃小”的行业趋势写照之一。

除光伏圈内企业整合外,一些外部玩家也加速布局。2014年底,海天股份通过设立子公司,以现金方式收购贺利氏集团旗下光伏银浆事业部,交易对价5.02亿元(含债权)。

2025年5月1日,海天股份完成相关资产的过户手续,正式拿下贺利氏光伏、光伏科技及HPSL全部股权。

从这些变动中不难看出,光伏银浆作为影响光电转换效率和制造成本的关键辅材,正成为行业企业战略布局的核心领域。只有持续投入研发、积极推动技术演进,企业才能在不断演化的市场中站稳脚跟。

这场“整合大戏”也许才刚刚开始。未来,围绕核心技术与供应链资源的博弈,将决定光伏银浆市场的最终格局。

来源:太阳能光伏发电