PERC电池结构方面,与常规铝背场电池相比,PERC电池背面增加了氧化铝 AlOx,氧化硅 SiOx 和氮化硅 SiNx 等钝化叠层,在工艺制程上主要增加了背面抛光、背面 ALD/PECVD钝化及镀膜、激光开槽等三道工艺,在背面钝化和局部铝背场的共同效应下,PERC 电池效率得到有效提升。

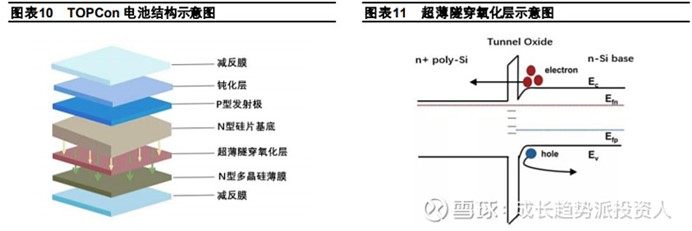

TOPCon电池结构方面,该技术利用量子隧穿效应,在电池背表面制备一层超薄隧穿氧化层(1.5-2nm 氧化硅 SiO2),形成良好的化学钝化性能,允许多数载流子(电子)通过,阻止少数载流子(空穴)通过,降低多少子表面复合。同时,隧穿氧化层与高掺杂的 n型多晶硅薄层 Poly-Si共同形成了钝化接触结构,使电极不接触硅片就完成电流传输,降低背面金属复合,提升电池的开路电压和转换效率。TOPCon产线与 PERC产线兼容,工艺流程在 PERC基础上增加了硼扩、隧穿氧化层和掺杂多晶硅层沉积等步骤,需要扩散炉和沉积设备等。

TOPCon 技术的核心工艺包括隧穿层氧化物生长、本征多晶硅沉积及多晶硅掺杂。在硼扩环节中,尽管硼扩与磷扩工艺及设备高度相似,但是因为硼在硅中的固溶度较低,导致硼扩相较常规的磷扩较难。在隧穿氧化层及多晶硅沉积——钝化接触结构制备环节中,主要有 LP+扩散/离子注入、LP+原位掺杂、PE+原位掺杂、PVD+原位掺杂等几种方式。

按照隧穿氧化层和多晶硅层的不同制备方式,薄膜沉积主要包括 LPCVD、PECVD、PEALD、PVD等作为核心设备的制作

流程。当前主流的工艺为通过热氧法生长约 1.5-2nm 的隧穿氧化层,同时通过 LPCVD方法沉积 150-200nm 的薄多晶硅层,再辅之磷扩进行掺杂,但是该技术路线镀膜速度较慢,或伴随绕镀、石英件沉积和良率偏低等问题。目前,晶科等企业采用 LPCVD 路线为主,已实现成熟量产,可用良率基本与 PERC 持平。也有设备厂商逐步应用新的技术路线,如 PECVD/PEALD/PVD。PECVD配合原位掺杂,可以实现同一台设备一次性完成氧化硅、多晶硅膜的沉积并掺杂,工艺流程简化,效率与 LPCVD 基本持平或略低,且具有沉积速率快、绕度易去除、无石英耗材、设备与运维成本较低等优势,单 GW 设备投资较 LP 低约 2000 万元,但仍需解决成膜不稳定、良率较低等问题,待客户端数据验证后有望逐渐打开市场空

间。目前 TOPCon 主要任务尚需简化工艺、降本提效,现各工艺路线并行存在,新技术路线的设备需量产能力和市场应用

进一步验证。当前捷佳伟创布局 LPCVD 和 PECVD 两条技术路线,其中核心专用设备 PECVD-Poly 实现了隧穿层、Poly 层、原位掺杂层的"三合一"制备。

效率与成本优势显著,支撑着 TOPCon 电池在后 PERC 时代率先占据扩产高点。TOPCon 可基于 PERC 技术积累、人才储备和成熟设备的积淀进一步发展,同时投资成本相较于其他 N型电池技术更具有经济性,单 GW 设备投资低于 HJT和 IBC 电池,且可通过改造升级 PERC 产线(费用约 0.5 亿元/GW)拉长原有设备生命周期。此外,TOPCon 具有可观的发展潜

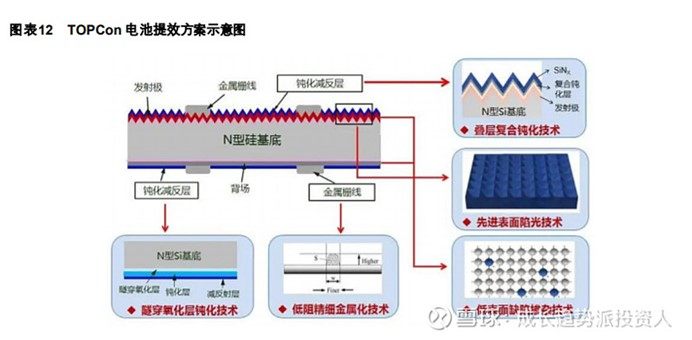

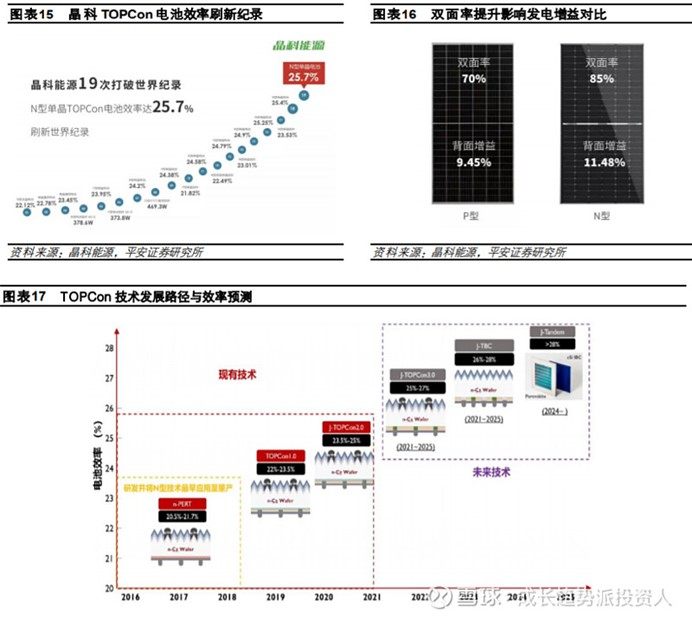

力,目前平均量产效率约 24.5%+,晶科创造的实验室效率纪录为 25.7%,理论效率可达 28.7%(双面)。TOPCon 技术拥有完整的可持续发展的技术路线支撑,可应用选择性发射极/激光硼掺杂技术降低发射级钝化区域的复合损失和载流子传输

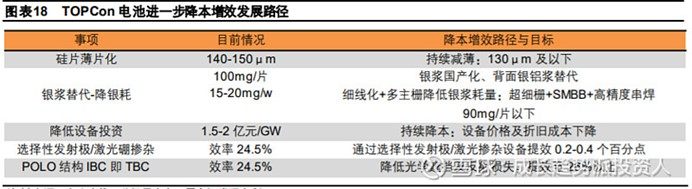

损失,同时通过大尺寸薄片化、银铝浆替代、设备降价等途径进一步降本。后续,TOPCon 可与 IBC 技术结合形成 TBC (POLO-IBC)技术,量产效率达26%-28%,还可实现与钙钛矿结合的叠层电池,迭代升级空间广阔。

今年以来,多家光伏厂商公布其 TOPCon 电池组件扩产计划及量产进度,截止目前国内规划产能超百 GW,TOPCon 大规

模量产开启了 N 型电池产业化元年。其中,一体化组件龙头如晶科、天合、晶澳等推动 TOPCon 由中试向规模化发展,一

定程度上反应技术演进的市场化方向。中来、钧达、一道新能也有较大规模布局,协鑫和正泰正在布局赶上。2021 年国内 TOPCon 电池产能约 10GW,伴随效率、良率和规模化生产性价比的提升,其市占率将逐步提升,2022年 TOPCon电池产能规模有望超过 50GW,2023 年产能或达80GW。

TOPCon于技术竞赛中率先出圈,下半年产能将加速落地。晶科能源海宁与合肥 16GW 182 TOPCon产能已经满产,海宁电池量产效率已达 24.75%,可用良率与 PERC 持平,晶科成为行业首家建成 10GW 以上规模 N 型产品生产线的企业。6 月 28 日晶科"尖山二期 11GW 高效电池及 15GW 组件智能生产线项目"开工,电池量产平均效率目标 25%以上。晶澳科技 2022年末将形成 6.5GW N型技术的产能,2023年预计新增 15GW 以上产能。天合光能江苏宿迁 8GW TOPCon电池项

目已经启动,预计 2022年下半年投产,其电池量产平均效率突破 24.5%。阿特斯 210 N 型 TOPCon高功率组件计划在三季度试生产,四季度进入正式量产,很快达到 GW 级别,其正面最高功率可达 690W、双面最高可达 765W。中来股份在山西基地规划建设年产 16GW高效单晶电池智能工厂,一期 8GW规模,6月 30日中来山西一期首批 4GW 的 182/210 TOPCon 电池首片成功下线,并将快速推进一期后续 4GW 及二期 8GW 项目建设。钧达股份在 2021年完成 TOPCon技术路线的研发验证,将在安徽投资 112 亿建设16GW 高效 TOPCon 电池片项目,预计一期 8GW 规模在2022 年下半年投产爬坡。

光伏电池组件进入技术迭代红利期,布局 N型技术将被持续验证。根据正泰海宁研发基地实测数据,由于 TOPCon组件的弱光性能、工作温度和温度系数等因素影响,N 型 TOPCon 电池单瓦发电量较常规 PERC 平均增益约 4%。在辐照度低的条件下,N 型 TOPCon 组件更优的弱光性能可使组件单瓦发电量增益可达 3%。当前,TOPCon 凭借效率较高、LCOE 较低、全生命周期性价比凸显等优势,在终端应用中已经具备与 PERC 组件竞争的实力。今年以来,晶科能源、一道新能等主要 TOPCon 厂商已经在国内大型地面电站招标过程中批量中标,晶科全年 N 型

出货目标超过 10GW。与此同时,华能集团、中广核、国家电投、中国华电、大唐集团、中核汇能等央企先后采购 TOPCon 组件,其中华电与大唐采购量分别达 1.5GW 和 1GW,华能在 2022年度首批集采项目设置了针对 N型组件的独立标段。下游电站对 TOPCon组件的采购意愿逐渐增强,预计四季度 TOPCon市场渗透率有望达到 10%,1-2 年内率先布局的企业有望获得超额收益。

成本与溢价空间方面,目前 TOPCon 组件成本较 PERC高约 0.03-0.05元/W,M10尺寸 TOPCon组件价格较 PERC 溢价

约 0.03-0.1元/W。目前在导入地面电站初期有让利开拓市场情况,对终端电站厂家的吸引力较大,技术迭代红利正在兑现。预计随着国产化银浆降价、银耗量下降、效率良率提升,TOPCon 电池组件盈利性将进一步提升。

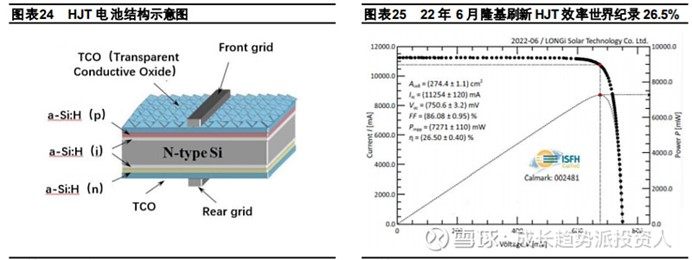

HJT 电池是具有本征非晶层的异质结电池,即在晶体硅上沉积非晶硅薄膜。电池结构方面,HJT以 N 型单晶硅为衬底光吸收区,经过制绒清洗后,其正面依次沉积厚度为 5-10nm 的本征非晶硅薄膜 i-a-Si和掺杂的 P 型非晶硅薄膜 p-a-Si,并与硅衬底形成 P-N 异质结。硅片的背面又通过沉积厚度为 5-10nm 的本征非晶硅薄膜 i-a-Si 和掺杂的 N 型非晶硅薄膜 n-a-Si 形

成背表面场。在掺杂非晶硅薄膜的两侧沉积透明导电氧化物薄膜(TCO),再通过丝网印刷在 TCO两侧顶层形成金属电极。异质结电池的关键技术在于超薄本征非晶硅层 i-a-Si,该薄层将 N型衬底与两侧的掺杂非晶硅层完全隔开,大幅度降低晶硅的表面复合,从而获得很高的开路电压。

HJT 电池中长期发展优势显著,到 2022 年底国内 HJT 产能规模(含在建)或超过 15GW,后续经济性凸显后有望争夺市场主导地位。具体来看,HJT电池(1)本征非晶硅钝化,开路电压较大,理论效率高达 28.5%;(2)核心工艺流程仅 4步,相对 PERC 与 TOPCon 流程简化;(3)天然双面发电电池,双面率>95%,增加发电增益;(4)掺磷 N型硅片,无硼氧复合、硼铁复合,无光衰;(5)电池对称结构和低温工艺,适于薄片化降本;(6)温度系数较小,高温环境下衰减较小,发电量相对较高。

HJT 工艺流程方面,HJT产线与 PERC 不兼容,需增配非晶硅与导电膜沉积设备,增加靶材需求。具体工艺中,清洗制绒主要有 RCA 和臭氧清洗法两种技术,其中臭氧清洗法的化学品耗量和废料处理成本更低,应用更广泛。非晶硅镀膜有等离子增强沉积 PECVD与热丝镀膜沉积 HWCVD两种设备,其中 PECVD已实现国产化应用更为广泛,目前 VHF-PECVD推动"微晶-HJT"技术变革。微晶工艺有助进一步提升 HJT 效率,使用掺杂微晶硅或者掺杂微晶氧(碳)化硅替代掺杂非晶硅,进一步提高掺杂浓度、增加透光性能,同时降低掺杂层的电阻,增大 HJT 电池的电流密度。HJT 工艺环节中,透明导电膜(TCO)可采用 PVD(磁控溅射)、RPD(反应等离子体沉积)两种方法制备,PVD工艺用直流磁控溅射制备 TCO,较为成熟,量产性更好;RPD工艺采用蒸发镀膜法制备 IWO导电薄膜(氧化铟掺钨),薄膜导电性好,但设备价值量更高,且靶材尚未规模量产。金属化丝网印刷工序因低温银浆需两次印刷,对印刷线的精度有较高要求,辐照退火也能有效提高电池效率。目前迈为股份、捷佳伟创均具备全套设备供应能力。

2022 年 6月,经德国哈梅林太阳能研究所(ISFH)测试,隆基硅 HJT M6全尺寸电池(274.4c ㎡ )光电转换效率达 26.5%,创造了大尺寸单结晶硅光伏电池效率新的世界纪录。当前,HJT电池平均效率约 24.5-24.7%,成本是制约 HJT产业化发展的核心因素,HJT与 PERC 正面竞争仍需设备端、材料端等全产业链环节助力降本增效,进一步提升经济性。

HJT 降本增效发展路线主要分为 HJT1.0,HJT2.0,HJT3.0 三个阶段。1.0 阶段采用非晶硅制备异质结,目前 HJT主流企

业 M6-12BB 电池单片银耗约 150mg(每瓦银耗量 22.3mg),130-135μm 厚度已获大量验证。2.0 阶段由正面微晶硅代替非晶硅,平均效率约 24.5%-24.7%,目标效率为 25%-25.2%,厚度或可降至 120μm,采用钢板印刷+SMBB+背面银包铜等技术后单片银耗或可降至 120mg。3.0阶段采用双面微晶 PECVD设备,量产效率有望达到 25.5%,同时应用接近 100μ m 薄片和全面银包铜技术,银耗量有望降至 80mg/片(每瓦银耗量约 11-12mg),含银量约 30%。未来,利用电镀铜技术或可全面取代含银浆料,同时 HJT与钙钛矿叠层电池技术结合,在全尺寸上效率有望突破 30%。HJT的具体提效降本进度仍待实践数据验证。

综合来看,HJT技术降本提效的过程中,电池设备企业主导工艺革新,较大程度确定电池转换效率与成本的基准水平,主要通过大产能设备、双面微晶 PECVD、半棒薄片技术、电镀铜设备、钢板印刷及激光转印、SMBB 高精度串焊等设备工艺革新降本增效;原材料企业辅助配合,实现高品质、低成本原辅料供应,推进低温银浆国产化、银包铜替代方案、靶材无铟化等进程;电池企业则通过温度湿度等环境把控、材料配比、气体速率、高精度工艺手法提升效率上限。

一直以来,光伏龙头企业是技术革新与应用的引领和主导者,但从 HJT布局进展来看,主流一体化龙头对 HJT的大规模量

产安排相对谨慎,目前通威股份拥有 1GW 中试线,东方日升主推大尺寸异质结组件。而业外新进者如华晟新能源、金刚玻璃、明阳智能等,和下游央国企运营商如华润电力、国电投等则加速扩产布局。作为目前产能最大的 HJT 厂商,华晟新能

源于 6月 26日发布了喜马拉雅 G12系列组件,采用其宣城二期 HJT电池,批次平均转换效率 24.73%,组件全面积转化效

率超过 23%。预计到 2022年三季度华晟将形成总计 2.7GW 的 HJT产能,并积极推进宣城三期 4.8GW 项目建设,2023年华晟合计 HJT电池产能将突破 7.5GW,并有望达到 10GW。金刚玻璃将在原有的 1.2GW HJT产能基础上新扩建 4.8GW 产

能。央国企也开始入局异质结,国家电投拟与福建钜能电力共同建设 5GW 异质结项目;华润电力在舟山规划布局 12GW 的 HJT产能,已启动厂房工程总承包招标。当下 HJT的合计产能已经超过 6GW,伴随新技术的经济性优化与市场成熟度提升,后续具备进一步扩产潜力。

成本与溢价空间方面,目前 HJT与 PERC电池在单 W 成本端差距约 0.2元/W 左右,国内 M6尺寸 HJT组件较 PERC溢价

约 0.2-0.3元/W。HJT转换效率已步入 24.6%+时代,随着设备和工艺的不断升级,今年 HJT有望实现 25.00%+的量产效率。待微晶替代非晶、省硅省铟省银等降本增效路径验证成熟后,具备量产性价比的 HJT 扩张将越来越多,技术迭代的超额利润也会加速兑现。

BC 为交叉背接触电池,是指电池正面没有电极,正负金属栅线交叉排列在电池背面的结构。电池结构方面,IBC 电池的 PN 结和金属接触位于太阳电池的背部,前表面避免了金属栅线电极对光的遮挡,而金字塔绒面结构和减反层组成的陷光结

构,能够最大限度地利用入射光,减少光学损失,具有更高的短路电流。电池前表面无遮挡,提高转换效率且外形美观,适合应用于中高端分布式光伏市场特别是光伏建筑一体化 BIPV,具有较大的商业化前景。

从工艺制程来看,IBC工艺较为复杂且成本较高,重点包括离子注入、掩膜、开槽、刻蚀以及 PN区的制备。离子注入环节需采用精度高、均匀性好的离子注入设备,掩膜使用PECVD或 APCVD设备,刻蚀使用湿法设备,PN区的制备使用PECVD,开槽使用激光开槽设备。IBC的关键工艺在于在电池背面形成交叉排列的 p+区和 n+区,以及在上面形成金属化接触。因此,IBC 电池的制作需要采取局部掺杂法,利用光刻或者激光形成所需要的图案,然后采取两步单独的扩散过程来形成 p型区和 n 型区。同时,IBC关键工艺还在于丝网印刷的对准精度问题和印刷重复性问题,因此对电池背面图案和栅线的设计要求非常高。

作为产业化 IBC电池技术的领先者,Sunpower 研发的第三代 IBC电池最高效率已经达到 25%。然而,目前 IBC 电池制备

需要多种复杂的工艺使得其制造成本较高,一定程度制约 IBC 电池的大规模应用。未来依托其兼容性,IBC 将与 TOPcon 技术结合形成 TBC 电池,利用 IBC 高的短路电流与 TOPCon 优异的钝化接触特性,获得更高的电池效率;同时可与 HJT 技术结合成 TBC电池,利用 IBC高的短路电流与 HJT高的开路电压的优势,获得高电池效率。对于提前布局 IBC路线的光伏企业,未来将有储备优势进行下一步延伸拓展。

当前光伏电站的应用场景愈发多样化,组件厂商也需差异化、定制化技术产品满足下游运营商复杂场景下的安装需求。目前 IBC 技术路线应用中,国电投下属公司黄河水电拥有 200MW IBC电池组件产线,平均量产转换效率达到 24.2%,组件量产转换效率达到 22.1%;光伏龙头隆基绿能主推应用于分布式领域的 P 型 IBC技术(HPBC技术路线),到 2022年底有望在西咸和泰州形成 19GW 的产能;爱旭计划年内在珠海形成 6.5GW 的 N 型 IBC 产能(ABC 技术路线)。

HPBC 电池利用 P 型单晶硅衬底作为 P 区,正背面无需硼掺杂,也省去了较贵的离子注入和光刻、掩膜设备,工艺步骤相对简单;同时,P 区正电极采用铝浆,银浆使用量降低 50%,降低了生产成本。预计改良后 P 型 IBC设备与 PERC+/TOPcon 设备成本较为接近,预计单 GW 投资额约在 1.5-2 亿元左右。隆基 HPBC 新电池产能预计将于今年三季度投产,主要针对中高端分布式及 BIPV 市场,有望在国内及欧美市场通过差异化竞争贡献业绩弹性。

爱旭股份旗下子公司深圳赛能于 2022年 6月 28日发布全新产品 N型 ABC组件,全称"All Back Contact",正面全黑名为 "黑洞"系列。其电池为背结背接触结构,正负两极金属接触均在电池背面,正面无电极栅线遮挡,可 100%接收太阳光,最大限度优化电极栅线,降低串联电阻,电池量产平均效率高达 25.5%。本次 ABC组件分为 54、66、72、78片四种版型,适应户用屋顶、工商业屋顶、光伏建筑一体化等各类应用场景需求。ABC 组件量产效率最高达 23.5%,最大功率 720 瓦,同时应用非银化技术进一步降本。据爱旭测算,相较于目前主流的 P 型产品,ABC组件产品全生命周期发电量提高 11.6%,系统成本降低超 3%,降本增效明显

作者:成长趋势派投资人

链接:https://xueqiu.com/1870185058/225591211

来源:雪球