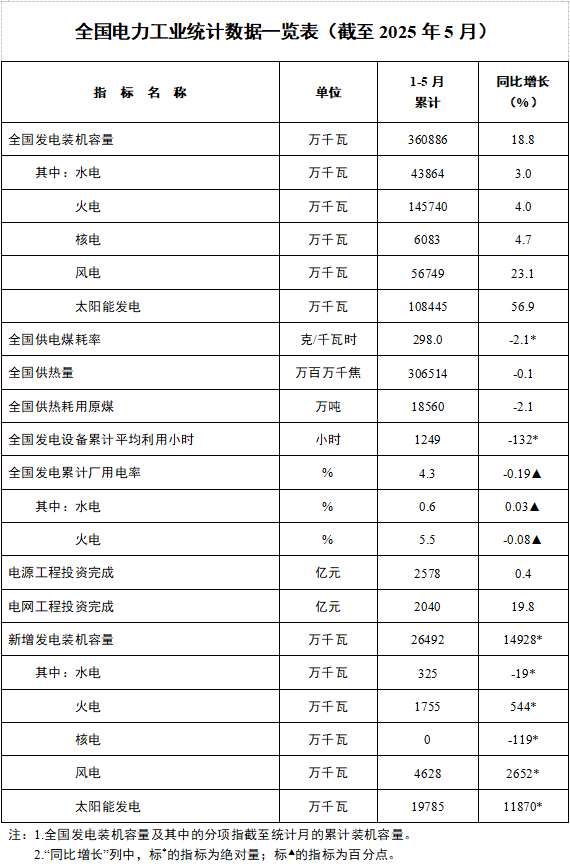

6月23日,国家能源局发布1-5月份全国电力工业统计数据。截至5月底,全国累计发电装机容量36.1亿千瓦,同比增长18.8%。其中,太阳能发电装机容量10.8亿千瓦,同比增长56.9%;风电装机容量5.7亿千瓦,同比增长23.1%。

1~5月,光伏新增装机19785万千瓦,其中5月新增9292万千瓦,同比增长388%。

纵向对比来看,2024年我国全年光伏新增装机达277.57GW,2023年全年光伏新增装机216.88GW,而2025年仅前5个月就完成了接近2023年全年的装机量。这场史无前例的光伏抢装潮主要是政策驱动的结果:

2025年1月23日,国家能源局关于印发《分布式光伏发电开发建设管理办法》的通知,通知明确,2025年5月1日之后,一般工商业和大型工商业不允许全额上网,大型工商业原则上自发自用,现货市场地区可余电上网,政策的实行是要突出分布式光伏就近就地开发利用本质要求。

2025年2月9日,国家发改委、国家能源局联合印发《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》。核心内容是推动新能源上网电量参与市场交易,新能源项目上网电量原则上全部进入电力市场,上网电价通过市场交易形成。具体而言, 6月1日以前投产的新能源存量项目电费收益=市场价×交易量 +(政府定价-市场均价)× 机制电量 6月1日起投产的新能源增量项目电费收益=市场价×交易量 +(竞价定价-市场均价)× 机制电量

两则通知以4月30日和5月31日为分界点,对分布式光伏项目以及并网电价政策进行 “新老划断”。这一政策切换使得企业为了锁定收益,疯狂抢在节点前完成备案、施工并网,从而在政策窗口期内形成了需求大爆发。

抢装背后,也隐藏着行业发展的忧患。在 “4.30” 和 “5.31” 两个政策抢装潮过后,业内普遍对6月份的组件市场需求不太乐观。两个抢装潮叠加虽然极大地刺激了光伏装机市场的 “井喷”,但接踵而至的政策 “空窗期” 可能会引发市场快速降温,进而降低对组件的需求。

参考InfoLink Consulting上周四公示的价格, TOPCon 双玻组件价格区间约每瓦 0.60-0.72 元人民币,大宗交付价格在每瓦 0.67-0.68 元,其中现货新单价格稳定每瓦 0.67-0.73 元,集中项目交付价格水位则落在每瓦 0.66-0.67 元左右的水平。 PERC 双玻组件价格区间约每瓦 0.6-0.7 元。 HJT 组件价格约在每瓦 0.71-0.83 元之间,集中项目执行价格落于每瓦 0.73-0.75 元之间。 BC 方面,N-TBC 的部分,目前分布项目价格约 0.75-0.85 元之间,集中项目价格约落在 0.73-0.85 元。整体报价不含经销商与库存售价。 尽管存在隐忧,但从积极的方面来看,光伏行业未来仍有众多值得期待的发展趋势。

在技术创新方面,隆基将其 HPBC 组件效率提升至 24.2%,追平此前爱旭的成绩,而爱旭 ABC 组件的最新效率则进一步迈进至 24.4%。晶澳科技将 TOPCon 组件效率提升至 23.2%,接近主流 HJT 组件的水平;与此同时,华晟则将 HJT 组件效率提高至 23.5%,持续巩固其技术优势。 六月版 全球组件量产最高效率排名: 图片来源:TaiyangNews

在市场格局方面,SolarPower Europe(欧洲太阳能电力协会)发布的报告指出,2025年全球新增光伏装机乐观预期将超过750吉瓦,据预测,今年中国将占到全球新增装机量的53%左右,其次亚太地区(不含中国)占16%、美洲地区占14%、欧洲占13%,中东和非洲地区占比为4%。虽然当前国内需求增速有所放缓,但随着海外市场如非洲、拉美等地需求的逐步释放,光伏市场规模有望持续扩大。

SNEC PV&ES国际光伏&储能展上海外采购商

在应用场景拓展方面,分布式光伏在经历此次抢装潮及政策调整后,虽短期内发展或将放缓,但长远来看,随着建筑行业对绿色建筑需求的增加,BIPV市场规模预计到2030年将超300亿美元。另外,农业光伏、水上光伏等复合模式也在不断推广,进一步拓展了光伏行业的应用边界。

另外,“光储融合” 模式正逐渐成为标配,在本届SNEC PV&ES国际光伏&储能展览会上,部分光伏头部企业推出储能产品,阳光电源针对大型储能电站推出PowerTitan3.0智储平台;晶科能源推出海豚SunGiga G2 Plus 520kWh液冷储能系统;东方日升正式发布“光储全场景解决方案”等。 大型阳光电源PowerTitan3.0智储平台真机 未来在工商业领域,光储系统经济性将进一步提升,刺激欧美等市场需求激增。我们也期待光伏行业能够在挑战中不断调整和优化,实现更加稳健和可持续的发展。